Come vendere un'auto su cui devi denaro

Contenuto

- Passaggio 1: determina l'importo del tuo guadagno

- Passaggio 2: estinguere il prestito

- Passaggio 3: fornire un titolo chiaro

- Vendere a un rivenditore

- Vendere a un acquirente privato

Vendere un'auto può essere complicato ed è ancora più intimidatorio se devi ancora dei soldi per il veicolo. È leggermente più facile vendere un veicolo che possiedi gratuitamente e in modo chiaro, ma hai diverse opzioni quando si tratta di vendere un veicolo finanziato.

La linea di condotta specifica che intraprendi dipenderà da diversi fattori, tra cui il luogo in cui viene detenuto il prestito e se l'acquirente è un rivenditore o un acquirente privato.

Passaggio 1: determina l'importo del tuo guadagno

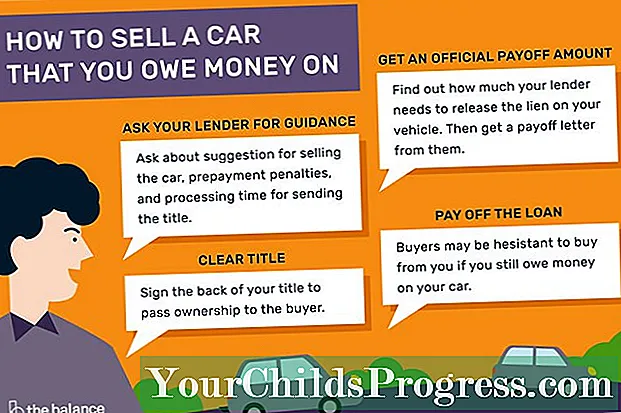

È una buona idea iniziare verificando con il tuo prestatore di assistenza e per scoprire esattamente quanto devi. Per renderlo ufficiale, ricevi una lettera di rimborso dal tuo prestatore. Questo documento ufficiale indica l'importo del pagamento, una data entro la quale l'importo è ancora esatto e le istruzioni per completare il pagamento, comprese le forme di pagamento accettabili o dove trasferire il denaro. Potresti non sapere esattamente quando venderai il tuo veicolo e le spese per interessi cambieranno quotidianamente l'importo del tuo prestito. Armato di tutti i dettagli, non sarai colto di sorpresa.

L'importo del rimborso include anche gli interessi dovuti fino al momento in cui prevedi di estinguere il prestito e altre commissioni non pagate. Per questo motivo, potrebbe non corrispondere al tuo saldo corrente, che è l'importo che devi attualmente sull'auto.

Quando si contatta il prestatore, è anche una buona idea chiedere se ha qualche suggerimento per vendere l'auto mentre il prestito è in corso. Il tuo prestatore potrebbe persino avere un ufficio locale dove tu e l'acquirente potete incontrarvi, il che può rendere la transazione più agevole. Gli argomenti su cui chiedere informazioni includono potenziali penali per il pagamento anticipato e il tempo di elaborazione stimato per ricevere il titolo dopo che il privilegio sul veicolo è stato rilasciato. Le specifiche saranno diverse a seconda dello stato in cui vivi.

Probabilmente non venderai la tua auto con il prestito in sospeso. Invece, probabilmente chiuderai il prestito al momento della vendita o prima. Dopo aver estinto il prestito, l'istituto di credito può rilasciare il privilegio sul tuo veicolo e puoi trasferire il titolo all'acquirente.

Passaggio 2: estinguere il prestito

Se possibile, la cosa migliore da fare è ripagare il prestito molto prima di vendere l'auto. In questo modo, avrai un titolo chiaro che puoi semplicemente trasferire all'acquirente. Questo è molto interessante per gli acquirenti, quindi sarà più facile vendere l'auto. Se vuoi vendere un'auto finanziata senza pagarla, ottenere il titolo sarà una seccatura, quindi alcuni acquirenti potrebbero essere riluttanti ad acquistare.

Segui alcune best practice per estinguere il prestito:

- Scopri quanto vale il veicolo attuale. Usa risorse come le guide della National Automobile Dealers Association (NADA) o il Kelley Blue Book per determinare il valore della tua auto in modo da poter negoziare un prezzo equo.

- Posticipa la vendita o ripaga il debito se hai un patrimonio netto negativo. Se sei sottosopra sul tuo prestito auto, cioè devi più del valore dell'auto, dovrai trovare denaro extra per estinguere il prestito. Potresti scegliere di posticipare la vendita fino a puoi permetterti di ripagare il prestito e ottenere una posizione azionaria positiva oppure potresti scegliere di procedere se riesci a ottenere i soldi con altri mezzi.

- Considera l'idea di prendere in prestito. Se vuoi togliere il nome del titolare del privilegio dal titolo ma non hai i soldi per estinguere il prestito, considera di ottenere un prestito a basso interesse con un breve termine di rimborso, quindi ripagalo dopo aver ricevuto i fondi dalla vendita del veicolo. I prestatori online come Lending Club e Prosper sono un buon posto dove cercare ma anche chiedere informazioni sui prestiti personali presso la tua banca locale o unione di credito.

Passaggio 3: fornire un titolo chiaro

Il trasferimento del titolo all'acquirente completa la vendita e consente all'acquirente di registrare il veicolo a suo nome. Il trasferimento del titolo generalmente comporta la firma sul retro del titolo per indicare che stai cedendo la proprietà all'acquirente. Potrebbe anche essere necessario fornire all'acquirente una fattura di vendita, che contiene le informazioni di contatto del venditore, la data di vendita, il prezzo di vendita, la lettura del contachilometri del veicolo e le firme di entrambe le parti. I requisiti specifici variano a seconda dello stato. In Alaska, ad esempio, il titolo funge da atto di vendita e fornisce all'acquirente tutto il necessario per immatricolare il veicolo a suo nome.

Per dimostrare al venditore che hai pagato l'auto, ottieni dal prestatore una liberatoria firmata o una lettera sulla carta intestata del prestatore che dichiari che non detiene alcun interesse finanziario nell'auto.

Gli acquirenti generalmente non saranno disposti a pagare a meno che tu non abbia un titolo chiaro che puoi fornire durante la vendita. Un titolo chiaro è quello che è privo di qualsiasi rivendicazione. Non avrai un titolo chiaro se devi ancora dei soldi per l'auto. Se l'auto è ancora finanziata, il nome del titolare del privilegio apparirà sul titolo per indicare il suo interesse finanziario nell'auto.

Vendere a un rivenditore

Puoi vendere un'auto finanziata con o senza pagarla scambiandola con un rivenditore o vendendola a un acquirente privato.

Scambiare la tua auto è spesso più facile che venderla a un individuo. È più facile trovare rivenditori e di solito gestiscono transazioni come questa, quindi si occuperanno di tutte le pratiche burocratiche dietro le quinte. Molti concessionari possono completare la transazione entro un giorno. Dopo aver saldato il prestito in anticipo, è l'opzione migliore in termini di convenienza.

Il compromesso è che la facilità di scambio della tua auto finanziata non è gratuita. Spesso otterrai meno per la tua auto rispetto a se la vendessi a un acquirente privato. Se hai un'equità negativa, alcuni concessionari integreranno il costo dell'equità negativa nel nuovo prestito auto, quindi potresti finire per trasferire il debito da un'automobile all'altra. Il debito alla fine può andare fuori controllo.

Vendere a un acquirente privato

Spesso otterrai il prezzo migliore per la tua auto se vendi a un acquirente privato che desidera possedere e guidare l'auto. Potresti persino essere in grado di venderlo per più del suo valore all'ingrosso.

Puoi anche vendere senza titolo se hai fretta. Se l'acquirente si fida di te, può toglierti di mano il veicolo con la consapevolezza che il titolo non è ancora disponibile. Questo è rischioso per l'acquirente perché potrebbe avere problemi con la registrazione del veicolo o affrontare il recupero o il sospetto di auto rubate da parte delle forze dell'ordine. Tuttavia, se l'acquirente è disponibile e documenti tutto, potresti essere in grado di consegnare le chiavi, estinguere il prestito con i proventi della vendita e firmare il titolo dopo che il privilegio è stato rilasciato dal tuo prestatore.

Fai attenzione alle frodi quando vendi a un privato. Accettare solo contanti è un modo per proteggersi da questo scenario, ma un'altra opzione è quella di utilizzare un intermediario neutrale per assicurarsi che l'affare vada liscio. I servizi di deposito a garanzia come Escrow.com possono facilitare un accordo e proteggere sia gli acquirenti che i venditori. Se l'acquirente non paga, mantieni il titolo. Se non consegni il titolo e il veicolo, non ricevi i soldi. La chiave è trovare una terza parte che sia conveniente, affidabile e facile da lavorare.

Quando si vende a una parte privata, potrebbe essere necessario visitare un'agenzia statale per completare il trasferimento. La maggior parte degli stati richiede che l'acquirente si rechi all'agenzia statale che amministra i titoli dei veicoli per registrare un veicolo e fornire un certificato del titolo come prova di proprietà. In generale, i concessionari invieranno la domanda di immatricolazione del veicolo e il certificato del titolo per conto dell'acquirente, ma un acquirente privato in genere dovrà farlo da solo. Se l'acquirente non intraprende questi passaggi per trasferire correttamente la proprietà, il venditore potrebbe essere responsabile delle commissioni del nuovo proprietario o persino delle spese sostenute per incidenti. Ciò significa che potresti dover visitare la tua agenzia statale con l'acquirente per garantire un trasferimento regolare della proprietà.

Interessante Sul Sito

Chase United Card per offrire più miglia con modifiche ai vantaggi